| 2022��6�·�ȫ�����������±� | |||||

|

|||||

|

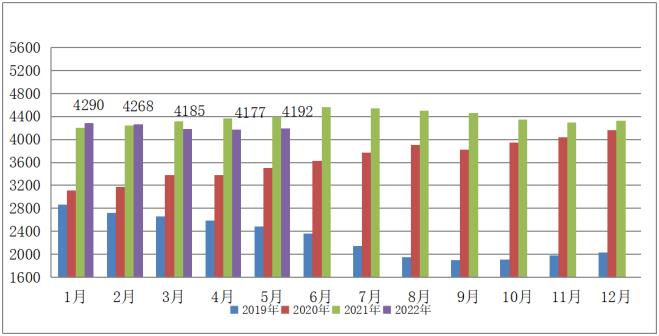

1 2020��-2022��5��ȫ���ܷ�ĸ������������  ͼ1-2 2020��-2022��5��ȫ���ܷ�ĸ������������λ����ͷ ������Դ��ũҵũ�岿�� ������ͼ1-2��֪��2022��5��ĩȫ���ܷ�ĸ��������Ϊ4192��ͷ����������0.4%��

2�����������

2.1 ȫ�������۸����Ʒ���

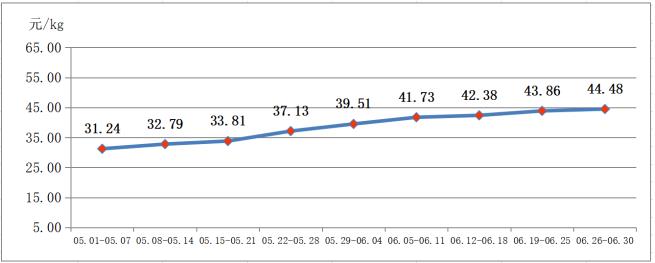

ͼ2-1 2022��6��ȫ�������۸��������λ��Ԫ/kg ������Դ���й�������Ϣ���� ������ͼ2-1��֪��ͳ�������ڣ�ȫ�������۸��������ǡ�6��ƽ���۸�Ϊ42.39Ԫ/kg������һ�·�����25.64%��

2.2 ȫ�������۸����Ʒ���

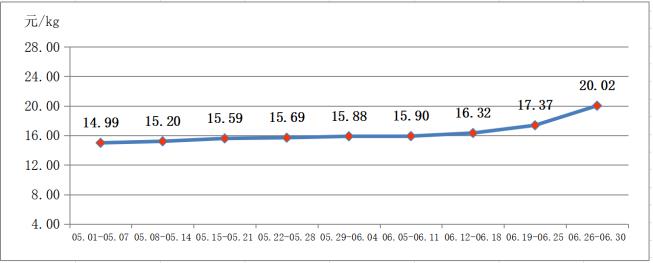

ͼ2-2 2022��6��ȫ�������۸��������λ��Ԫ/kg ������Դ���й�������Ϣ���� ������ͼ2-2��֪��ͳ�������ڣ�ǰ����ȫ�������۸�����С�����ǣ����ڴ�����ǡ�6��ƽ���۸�Ϊ17.10Ԫ/kg������һ�·�����11.26%��

2.3 ȫ������۸����Ʒ���

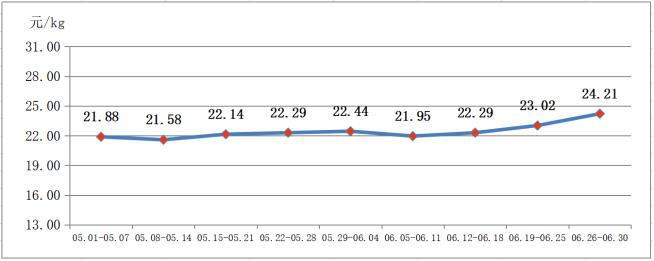

ͼ2-3 2022��6��ȫ������۸��������λ��Ԫ/kg ������Դ���й�������Ϣ���� ������ͼ2-3��֪��ͳ�������ڣ�ǰ����ȫ������۸���ֲ������ƣ���������������ǡ�6��ƽ���۸�Ϊ22.78Ԫ/kg������һ�·�����3.69%��

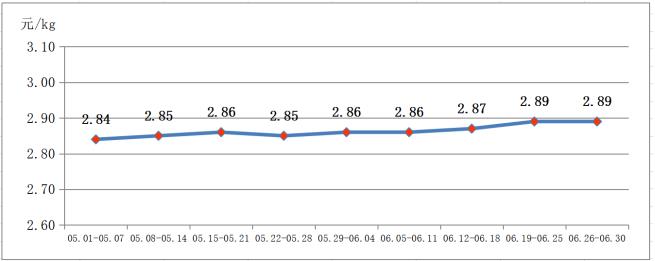

2.4ȫ�����۸����Ʒ���

ͼ2-4 2022��6��ȫ�����۸��������λ��Ԫ/kg ������Դ���й�������Ϣ���� ������ͼ2-4��֪��ͳ�������ڣ�ǰ����ȫ�����۸����С�������������������Ǻ��ȶ���6������ƽ���۸�Ϊ2.87Ԫ/kg������һ�·�����0.70%��

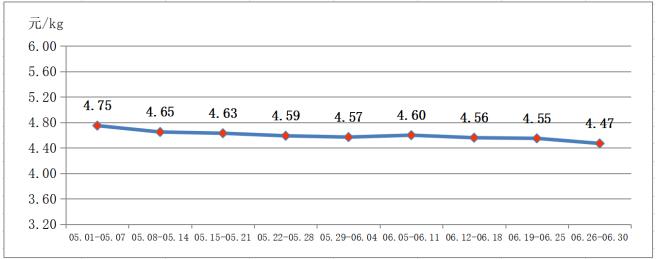

2.5ȫ�����ɼ۸����Ʒ���

ͼ2-5 2022��6��ȫ�����ɼ۸��������λ��Ԫ/kg ������Դ���й�������Ϣ���� ������ͼ2-5��֪��ͳ�������ڣ�ȫ�����ɼ۸���������½���6�¶���ƽ���۸�Ϊ4.55Ԫ/kg������һ�·��½�2.36%��

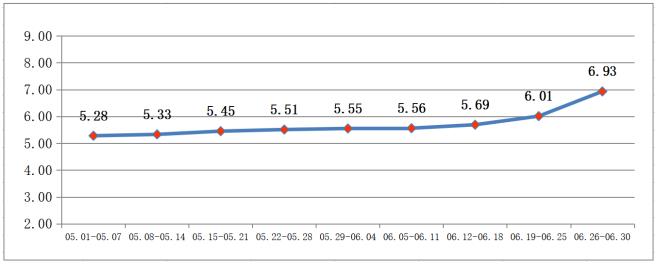

2.6 ȫ�������ȼ����Ʒ���

ͼ2-6 2022��6��ȫ�������ȼ۷�����������Դ���й�������Ϣ���� ������ͼ2-6��֪��ͳ�������ڣ�ǰ��ȫ�������ȼ�����С�����ǣ����ڴ�����ǡ�6��ȫ��������ƽ��ֵΪ5.95������һ�·�����10.39%��

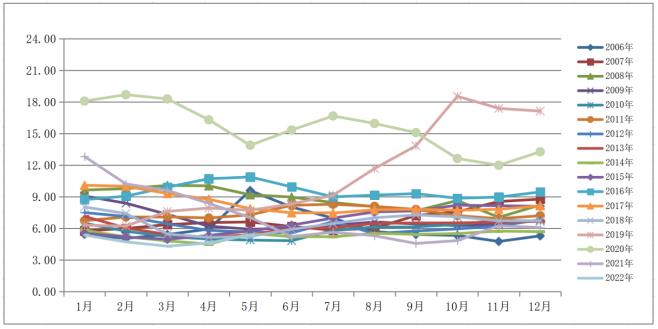

3 2006��—2022��6��ȫ����������Աȷ���

3.1ȫ�������۸�����

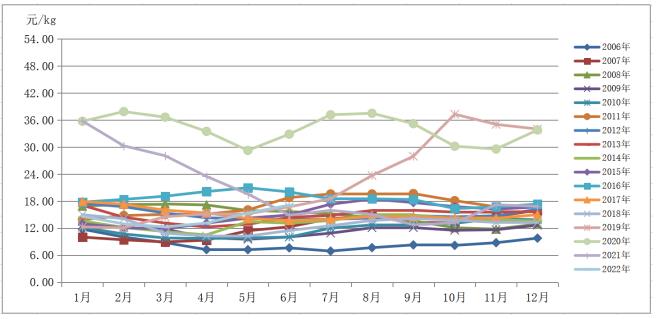

ͼ3-1 2006—2022��6�·�ȫ�������۸�����ͼ����λ��Ԫ/kg ������Դ���й�������Ϣ���� ������ͼ3-1���Կ�����2022��6��ȫ������ƽ���۸�Ϊ42.39Ԫ/kg������һ�·�����25.64%���ع����꣬2008��2011��2016��2017�������۸����Ʋ����ϴ�2006�������۸���ͳ����ʷ���λ������5�·������۸���ͣ�2009-2010�������۸���С���������ƻ�����ͬ��2007����2015��1-8�·������۸���ֳ���������̬�ƣ�9����������»�̬�ƣ�������10�·ݡ�2016��۸���ߣ�5�·�Ϊ��ߵ㡣2017��۸�����2018�ꡣ2019��1-4�������۸��ϴ�4�µ��г�����������Ż��������۸��ʶ�ƫ����5�·Ż���6��7��������ʢ��8��9��10��11�£��ܴ����½�Ӱ�죬ȫ�������۸���ֽϴ���������ƣ�12�£��������������������۸���ֻص����ܹ���Ӱ�죬2020��2��ȫ�������۸�ʼ���ǣ�4�³��ֻ��䣬5�£��ܹ���Ӱ�죬�����۸�����½���6�£��������۸����ǡ�����ԭ���Ǽ۵����ã������۸�������ǡ�7-9���������ǡ�10�¿�ʼ�������۸����Ի��䡣2021��1�£������۸���2020��ĩ��Ƚ�Ϊ�ȶ���2-3�£��ܶ���ֳͷ����ҵ�������Ų��������������ȱ�����������۸����ǡ�4-10�£���������ҵ�����µ������������ࡢ���������������Խϲ������Ӱ�죬�����۸�����½���11�£���������ʼ�Կ������������������������г����������������ı䣬�����۸�������ǡ�12�£������г����ױȽ��嵭����Ϊ�ڲ��������ֲ���������������������������������۸�û�����������á�����2022�꣬��ֳ�˲����ú��У����������Խϲ�����г�������ֵ��ԣ��Դ����м����е�״̬��2�£������г���Ȼ���ֵ��ԣ�3�£�������ֳ�������������������۸���ԡ�4�£���ֳ������������Ը����ǿ�������۸����ǡ�5�£������������������ǣ������۸������ǡ�6�£������۸����䡣

3.2 ȫ�������۸�����

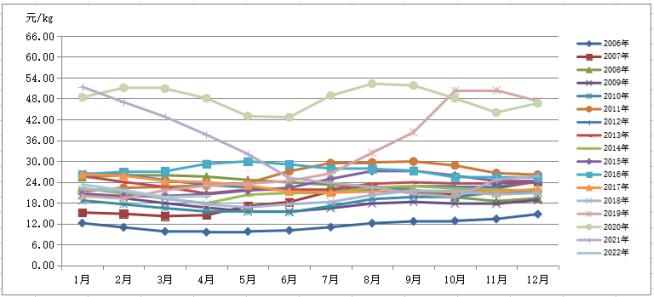

ͼ3-2 2006—2022��6�·�ȫ�������۸�����ͼ����λ��Ԫ/kg ������Դ���й�������Ϣ���� ������ͼ3-2��֪��2022��6��ȫ������ƽ���۸�Ϊ17.10Ԫ/kg������������11.26%���ع����꣬2006��ȫ�������۸����崦�����λ��2008���2011�꣬���ƻ������ơ�2018�꣬�ܷ�������������Ӱ�죬�����۸�������ֽϴ���ȵIJ�����2018���ϰ��������۸������У�3��4�������������壬������ֳ������ϧ��������ʹ5��6�·ݳ��ִ���ţ�����У������г���Ӧ�����ӣ��۸�����µ���2018���°��������۸���С��������7����Ѯ��ʼ�����۸�ֹ����������������������֮·��8��9�·������г���������߸ߣ�ȫ������ƽ���۸�һ�Ƚӽ�15Ԫ/�������8�·������ܷ�������Ӱ�죬�����������ޣ����ؿ�ʼ�������Ե����۸���졣����2019��8�£�ȫ��������Ӧ��ȱ���������9�¼������������ۼ������ǣ�11����ֳ�����г��������������Ʒ��Ͷ�����г���12��������������������������У����۳������ƣ�����2020�꣬���¹ڲ�������Ӱ�죬�����۸���ֲ�����2020��6�·ݣ���ֳ��ϧ�������������ӣ����������г���Ӧ�������٣����׳�Ϊ�����г���Ӧ�������ϵ��չ��۸������۴��״��������������Сѧ½����ѧ���ն������г�����������������֮��Ѯ��ؽ�����ʹ���������Ѷ����ӣ��ն��г�����֧���£����������г��۸����������7�£�ȫ�������۸���ִ�����̬�ƣ�������ҵ�Ǽ����������������٣���ֳ��ҵ�������Ž�Ϊ���Ե���������8�£��г����������в����ԣ��г���Դ���ӣ������۸����С���ص���9�£�������ҵ�������������ǣ��������۸����������ʮ��������������۸ϻ��䡣10�£������۸���ֵ��ǵ���̬�ơ�������ҵ�����������Լ��٣���������������ҵ���������������11������Ѯ��ȫ�����۳����½���12�£��Ϸ����������㳦�����Դ��ڸ߷��ڣ�����֧���г������۸���2021�꣬1-6����Ѯ�����г�������������ҵ���������Լ������������ߵ�����Ӱ�죬����һֱ������ͣ��ֱ��6��22�գ����۵��ƿ�ʼ�Ż���6��23�գ����ֵ������۳���������̬�ơ��������г���Ȼȱ�����Ե��������ء�7�£�ȫ�������۸���ֵ��ǵ�����8-9�£����¹����鷴�����г���߳�����״��������Ӱ�����ӣ��г��������������۸�����µ���10-11�£�����ֳ��ϧ����̬���ӡ���ֳ�������ʵ�����Ӱ�죬���ۻص���12�£�����������������Ը��ƣ����۴���С��������2022�꣬����1����Ѯ��Σ�������ҵ����ǰ�������ɹ�����������ڲɹ���������������Ϊ������ֳ�������г���Ҳ�ӽ�β�����г������������ϳ����½�̬�ƣ�2�£������۸������ײ����ֱ��֣����������ѵ����г�ȱ�����Ե����ƣ�3�£�������ƣ�����������ӵ�˫��ѹ���£��������Ƿ�����4�£��䶳���մ�����ֳ��ϧ��ͦ�۶Թ�������֧����������������������������������С�����䡣5�£���ֳ��ϧ�������Ӿ磬�������ǡ�6�£����ϱ���ؽ�ˮ�Լ�����ó���̽ӻ������Զ���Ӱ�죬���г������ձ�ƫ���£���ģ���������۱��ּӾ磬�������ۿ����˴����ߵ����顣

3.3ȫ������۸�����

ͼ3-3 2006—2022��6�·�ȫ������۸�����ͼ����λ��Ԫ/kg ������Դ���й�������Ϣ���� ������ͼ3-3��֪��2022��6��ȫ������ƽ���۸�Ϊ22.78/kg������������3.69%��2006����ʷ��λ��ͣ�2007�ꡢ2008�ꡢ2011�ꡢ2014�ꡢ2015��۸����Ƚϴ�2018������۸����S�������ƣ�ǰ�ڲ����½������ڲ������ǡ�2019��11��12�£����ڹ��������������Ȼ��������������������ӡ�����������������ص�Ӱ�죬��������۸�������ԡ�����2020�꣬���¹ڲ�������Ӱ�죬�����߶����������Ѵ�����ͣ������������࣬����۸�������ǡ�2020��3�£����Ź��ҵ������ߵIJ������룬����۸���ֻ��䡣4�£��г����Ѽ���ή�ң�������Ͷ���ٶȼ��룬��۳����ߵ���5�£��ڹ��ҳ���Ͷ�봢��������£�����۸��ٴγ����½���6�£����¹�����Ӱ�죬��������������г��۸���ֵ��ǵ���̬�ƣ������г�������������ƫ����7�£��������Ϻ��������г��۸���ֳ�һ���ĵ���̬�ƣ��г�������ƫ�٣����ʣ���������ֹۡ�8�£��������ٶȷ���1��ִ���������Ͷ��֪ͨ��˵��Ŀǰ���������Ӧ���ŵ������û�л��ͣ�����۸���Ȼ���ڸ�λ��9�£�����۸��λ���У��г������������㣬��֮�ͼ۴�������ƵƵͶ�ţ���Ʒ�г����ٶȽ�Ϊ������10�£��г����������Բ��㣬����۸���ֻ��䡣11�£������ѵĴ����£��г����������Լӿ죬����ʼ���������12�£��������ۼ۸����������۸����ǡ�����2021�꣬�����¹�������ش�ʩ�Զ�����ڳ���Ӱ�죬����۸�������ǣ�2�£����Ӧ����Խ��Խ���ɣ�����۸�����½���3�£��г��������������ʹ����۸��ٴν��͡�4�£�������������Ӷ������������ޣ��۸��½���5�£����Ѳ��㣬����۸��½���6�£����Ų��ָܻ��������������й�Ӧ���Ȳ����ӣ�����۸��������ͨ����7�£��������ܻ����ӽ��������ˮƽ�������г��������㣬����۸��ٴ��½���8�£���������������״̬ή�ң�����۸�����½���9�£������г���Ӧ���㣬�г��۸��µ���10�£��������ѳ��ּ������½����۸�ά�ֵ�λ��11�£������������������Ƶ���������������ǿ������۸����ǡ�12�£�����۸��������������������������������������Ƚ����ѣ����¹���Ӧ������������ټ��Ͻ���������̳������⣬����������۸�ƵƵ���ǡ�����2022�꣬�������������������������������ٽ�������ʳƷ��ҵͶ��ļӴ�1�����Ӧ���㣬����۸�δ�������ǣ�2�£��г���Ȼ���ڹ��������״̬����������ڴ�ͳ���ѵ������������г�û������Ч����3�£������г������ڼ��������ѵ���������۸��µ���4�£����������г��������⣬����۸��������ǡ�5�£�����۸�����仯����һ�����������������أ���������������ֳ����������ҵ���IJ��㣬������ͷ��ҵ������ۣ�������Դ���ȼ��٣���ֳ�������ƻ�˳�����г���Ӧ�����ս���6�£�����ֳ��ϧ�ۼ�������������Ӱ�죬�����г���Ӧ�Խ����۸��������ǡ�

3.4ȫ�����۸�����

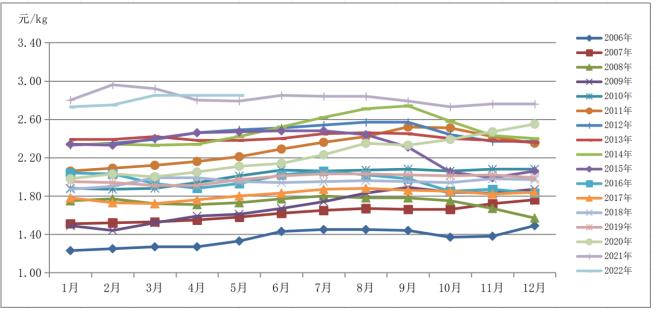

ͼ3-4 2006—2022��6�·�ȫ�����۸�����ͼ����λ��Ԫ/kg ������Դ���й�������Ϣ���� ������ͼ3-4���Կ�����2022��6��ȫ������ƽ���۸�Ϊ2.87Ԫ/kg������������0.70%��2006����ʷ��λ��ͣ�2009�ꡢ2011�ꡢ2012�ꡢ2013��2015���������ƣ�ǰ�����ȶ����ǣ����������½���2015������½����������������У�2014��9�³�����ۡ����£������������۽���ͬ�Ƚ�Ϊ��������֮������ѩ����Ƶ�������������߷������Ӻ�ó���������̬��Ũ�����۸�����С����ǰ�С�2020��2�£��¹������£����ڽ�ͨ���������������չ�ͣ�ͣ������йز��Ŷ����ȫ�����ؿ�չ�ٴ��������ۣ���ѹ�������ֻ��۸�2020��3�£��д�����������Ҫ��3�µ����չ�����һ�������г���̬��4�£����ڴ������ƿ���ó���ڡ�6�£����������г������ɡ�7�£������г����ԵĹ���ì��ͻ�������������г���8�£������г���Ӧ�����ӿ��ɡ�9�£������������ֵ��������Ѿ���ʼ���С�10�£��������軷���ı仯�����۸��������ǡ�11�£�����������ӹ���ҵ�۸����Ǵﵽ18�ҡ�12�£����������ֻ��۸�����ȶ����ֲ������߸ߡ�����2021�꣬�������ײ������¹����鸴��Ӱ�죬�ֲ�����·���ҳ����ѡ��˷����ǣ����۸��Լ���������2�£������ֻ������Դ���ͣ��״̬���ֲ��������۸�ƫǿ��3�£�ũ�������֣����������֣�����ԭ������۳������̣�ѹ�����۸�4�£����ڽ�ˮ��������������������ͨ��һ���̶��϶��ֻ������γ�֧�ţ����۸���ƫǿ��5�£������г��������Ȳ�������̬�ơ�6�£����������г��۸����ɴ����µ�ͨ���С������������ƻ��������ʽ���Ӱ�죬ó���̳������ӻ�������Դ�����ٶȼӿ죬�ӹ���ҵ�����ѹ���չ������⣬�������׳���Ͷ���г������г���̬�γ���Լ��7�£����۸���ֲ������ơ�8�£�����ó�������ѹ����Ȼ���ԣ����۸�仯����9�£��������������У����ִ�������ֲ�������۸���ֻ��䡣10�£���ͻ��������Ӱ����������ҵ�����ʡ�11�£��������ֽ�ѩ��ȫ���������������н��࣬���۸����ƫǿ���С�12�£���Ȼ�������ѵ��˼������еļ��ڣ���ũ�������Ӻ�����������ѹ�����ơ�С��ȶ�����������ӣ��¼����۸��ٶȸ߿����ߡ�����2022�꣬�����б��������ũ�����������������������ֵ����ij����۸�С�����ǣ������������������Խ�ȥ��ͬ��������ƫ����2�£�����ì�ܺ�Ȼ����������ʹ�ù������۴����ǣ����ھ����������г���ȫ��ũ��Ʒ��Ӧ�ĵ��ǣ���֮���������ɺ�����������Ԥ�����£������г�����Ԥ�ڣ�3�£��������۸��������ԣ�����й��ڹ���ì�ܵ�������Ҳ�й����г��Ĵ�����4�£��ܹ�������Ӱ�죬�������۸������λ��ƫǿ���С�5�£�ȫ�����۸�����仯�����������һ���ļ�ָ��Ҫ“�����ף�����”������һ���������£�������ڵ�������ֲ��������½����۸�仯���Ƚ�С��6�£��������۸��������ʽ������۸��ǵ��������ޡ�

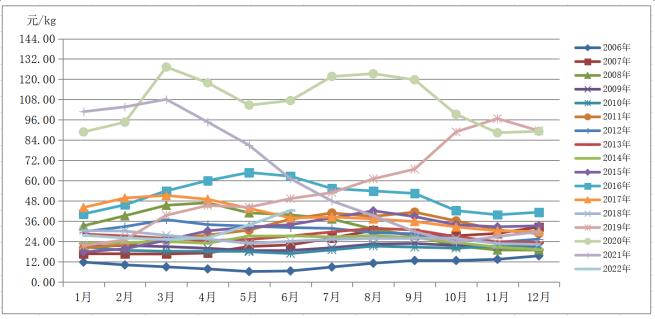

3.5ȫ�����ɼ۸�����

ͼ3-5 2006—2022��6�·�ȫ�����ɼ۸�����ͼ����λ��Ԫ/kg ������Դ���й�������Ϣ���� ������ͼ3-5��֪��Ŀǰͳ�������ڣ�2022��6��ȫ�����ɼ۸�Ϊ4.55Ԫ/kg���������½�2.36%��ͳ������У�2006��۸���ȶ����Ҵ�����ͼۣ�2017��ǰ���ȶ��½��������ȶ����ǣ�2018����������ƣ�2007���ȶ����ǣ�2015���ȶ��½���2016�겨�����ǣ�2008�ꡢ2010�ꡢ2012����ֽϴ���Ȳ�������۳�����2008���7�¡�����2020�꣬����ǰ�۸���ֽ�Ϊ�ȶ����������ƣ����ڹ�������������ǡ�����2�£��ڽ�ͨ���������ת����ͷ�£��۸�Ҳ��֮����.3�£����ɹ�Ӧƫ����֧�Ŷ��ɼ۸�ǿ�����ǡ�4�£�������ֳ�ָ�ƽ�ȣ�����˶Զ��ɼ۸�������������Բ��㡣5-6�£���ҹ�������ǡ�6�£���������ϵ����ҡ�ڲ�������Χ�¹�����δ�õ����⡢�����Ƿ��Ӱ������й����ڵ�������ص�Ӱ���£����ɵײ��۸�֧�������ԡ�7�£����ڴ�Ӧ���ƽ�Ϊ�ֹۡ�8�£����������й��ٴβɹ������������ֻ�����ת�á�9�£��ۿڴ�洦�ڸ�λ���������Ƿ�����10�£����ڴ����ɵ���������������ӣ������ֻ�����������ѹ����ͬ������ƫ��������11�£������ֻ������㣬���ɼ۸�ƫ��������12�£����ڶ����г����幩Ӧ��Ϊ���ɣ������������Ρ�����2021�꣬����ǰϦ�����������г��ɽ������Ӽ�����Ӱ��ȣ������۸�����߸ߣ�2�£����ڶ����г����ֲ��Ǽ����ڶ��ɼ۸��ٶȳ������ǡ�3�£��г����������˶Զ����������岻�ѡ�4�£����ڶ����г������������������ǵķ�Χ�У������ڶ����������ԷŻ���5�£��ɱ��������ڶ��ɼ۸�����������䡣6�£����������۸߷����ͳ�ѹե������ά�ָ�λ������£�������ֳ�������������������Ϊ��ʹ�ö��ɿ���ٶ����������ɿ������������ͳ�������裬���ڶ����г����ָ�������������7�£���������ҵ����������ǣ��ֻ����ڻ��ɽ����ǻ𱬣�7�¶��ɻ���������ס�8�£����ϳɱ������������ֳ����״̬������������Ը��ǿ����ʹ�ö��������������ޣ��۸�仯����9�£����»�������ݶԶ����������������쳤��ǰ������ֳ��ҵ��ǰ����֧�Ŷ��ɼ۸�10�£������۸�����������ǶԶ��ɼ۸�õ�ǿ������֧�š�11�£����ڶ��ɳɽ�һ�㣬����ά���������С�12�£�����ڴ�ѹե���»������ɲ������٣�������������ֳ��ҵ������ɲ��⣬���ɿ��������۸�ά�������С�����2022�꣬��������ڴ�Ӧƫ���������ο����ʳ����½�������£�����ֳ�˶��������������»��������ڶ���������Ȼά��ƫǿ���ƣ�2�¡��ܶ��ڳ�ͻ���������º��鵼�µĴ�������Ԥ�ڵ�����Ӱ�죬CBOT�۸���ڳ��ֳ���ǿ���Ϲ���̬�ƣ�������ڶ��ɼ۸����ǣ�3�£����ڴ���ж���������Լ����ɳ��������Ⱦ���������س̶ȼ���Ӱ�죬�˷��Լ���سɱ�����������������Ŀǰ�����ֻ�����˴��ڵ�ì�ܡ�4�£����ڶ��ɼ۸��λ��ǰ�С�5�£����ɼ۸�“��λ�ȶ�”��֮�������ȶ���һ�������ڹ���ÿ��һ�εĴ��������������ƶ��ɼ۸�Ĺ�����ߣ����������ڽ��ڴ�½�����ۣ�������ڶ��ڵĴ�����6�£����ڽ��ڴ������϶࣬��֮�������ڴ�������ʹ�ô�Ӧ��Ϊ���㣬�ͳ����ֽϸߵĿ�����ˮƽ�£����ɲ����ϴ����������������ʹ�ö��ɿ�����������ɹ�Ӧ����۸��ѹ��

3.6ȫ�������ȼ�����

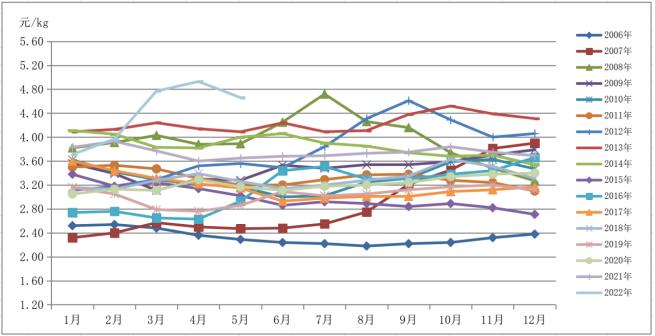

ͼ3-6 2006—2022��6�·�ȫ�������ȼ�����ͼ��������Դ���й�������Ϣ���� ������ͼ3-6��֪��2022��6��ȫ�������ȼ�ƽ��ֵΪ5.95��1������������10.39%���������۸��ǵ�������ԭ�ϼ۸��Ӱ�죬�����ȼ�Ҳ���ּ۸���2006�ꡢ2007�ꡢ2008�ꡢ2009�ꡢ2015�ꡢ2016�ꡢ2017�ꡢ2018�겨�����Ƚϴ�������ݲ���������С��2018�꣬�ܷ�������Ӱ�죬ǰ�������ȼ۽��ͣ��к��ڳ��������ơ�2019�꣬�ܷ�������Ӱ�죬�����۸����۸��ϴ������ȼ�ͬ�����ֳ��ϴ���������������Ϊ����2020�꣬�����ȼ��������������۸���ֲ�����2021�꣬�������۸�Ĵ�����ǣ������ȼ۳����½���7�£����������۸�IJ����������ȼ۳��ֲ�����8�£����������۸���½��������ȼ��½���9�£������ȼۼ����½���10�£���������ǿ�Ʒ����������ȼ۳��ִ���ص���11�£��������۴�����ǣ������ȼ۴���ص���12�£����������۸���½������۸��ά�ȣ�ȫ�������ȼ۳����µ�������2022�꣬���������۸���µ������۸��С���仯��ȫ�������ȼ۳����µ���2�¡����������۸���µ������۸�����ǣ�ȫ�������ȼ۳��ִ���µ���3�£��������������۸���µ������۸�����ǣ�ȫ�������ȼ��ٴδ���µ���4�£����������۸�����Ǻ����۸���ȶ���ȫ�������ȼ۳������ǡ�5�£��������ǣ����۸�ά�ȣ�ȫ�������ȼ����ǡ�6�£�ȫ�������ȼۼ������ǡ�

4 2022��6��ȫ���������ơ������ۺϷ���

����6���������Ⱥ��ǣ�����ĩ���ۿ������ǡ�6�³����ڲ��ܵ��������ѻ�ů�����������£������۸�����������ֳ�ػ�ӯ��ƽ��㡣ȫ���ܷ�ĸ�����������ڲ��ܵ��ص���ɫ����������ֳ���Ժ������������нϸ�Ԥ�ڣ�����������������ߣ�������ѹ��ϧ��������6��������Ѯһ�ܣ�����ں�������Ի��䣬���������г����ڽ��Թ������ֽ��֣���ֳ�˳���������ƵƵת���������ѳ����Ϊͻ��������ֳ�˳�������Ӱ�죬���۳���խ�������ı��֣���Ѯһ�ܣ�����Դ��Ӧƫ��֧�ţ����۱��ּ�ͦ״̬����ֳ�˶Ժ��п���Ԥ�����ɽ�ΪŨ��ͬʱ����Ƶ����ˮ����������Ӱ�죬�����г��������ܵ�һ�������ƣ���������˹���������һ�ֽ���״̬������6����Ѯ�����ϱ���ؽ�ˮ�Լ�����ó���̽ӻ������Զ���Ӱ�죬���г������ձ�ƫ���£���ģ���������۱��ּӾ磬�������ۿ����˴����ߵ����顣

����ũҵũ�岿���ݣ�5�·�ȫ���ܷ�ĸ��������������10���µĻص�������ȥ���ķ����ܹ�֧�ź������ۼ������ǡ����������������۸������������°��������ͬ�Ȼ�Ϻã�ȥ���°���ߵ���11�·�9.06Ԫ/�����ȫ����������۸���ͻ��11Ԫ/�ɽ��������ʡ�������ǵȵص�����۸����ͻ�ƻ��Ǵ���10Ԫ/�����һ�Ƕ������Ļ����������ۻ���һ��ƫǿ�����ơ��°��������ܷ�����������Ҫȡ�����ܷ�ĸ�����������������������������ڵײ��Ѿ��γɡ������۸���������ȷ��������£���Ӧ����ԣ���ɽ�һ���̶������������۸����ǵĿռ䡣�°���������������Է����������۸�40%�Ƿ����������֡����������г��۸�����һ��֮���������ĵ�������Ҳ����������Ӧ�ڼ��٣����ź�������Խ��Խ�ã�����Ӧ�ڶ���֮���Ѵ�����ӵı����£������ڼ۸��ٴ��µ��Ŀ����Էdz�С�������������۾����ǵ�����λ�ã�ȡ�����������ָ��ȡ�

�����°���Ӱ��������۸�ϴ�������������IJ����Լ����������2022����¼������Ѿ���ֲ��ɣ����ڸ������������Ȳ���һ�£�������Ϸ���ˮ�Լ������ɺ��������ڣ�������Ӱ�첻��ũҵũ�岿Ҳ��2022/23������ײ���Ԥ�ڷ���Ƚ��ֹۣ������������ֲ�����ֲ����ļ��٣���������һ��ȳ�ƽ�������棬����ȥ������ɣ��ϰ�������������٣������ڶ������г����������Ի�ů���°������������ֻ�ů���ơ���ӹ����棬�ⷽ�������������Ҫ���ǿ�������Ƴ̶ȣ���Ŀǰ�Ľ������������齫��ת�ã���������������ů��

�����ϰ����ܹ��ʴ��Ÿ�ֺ͵�Ե���ν���Ӱ�죬�ɱ������ڴɱ����������½������ɼ۸��Ѵ�����������й�Ӧ������Ԥ�ڣ����������������һ���������Ŷ���ʱ�ڣ����ն������������֧�ţ���������˼·�Դ���

|

|||||

|