�����ֲ�˵����

������һ������������ͳ������Ϊ�������Ϻ���������������֡����������ϡ��ӱ���ɽ����ɽ�������ա��Ĵ������������ϡ����ա��������㶫���������������㽭�����ġ����ࡢ���ɹš�����24��ʡ���С���������600�������С��������ֳ������

�����ڶ���������ͳ����������Ϊ��������������������ӱ������ɹš�ɽ��5ʡ��������30�������С��������ֳ������

һ��ȫ�����������������⡢���ס����ɡ������ȼ���������

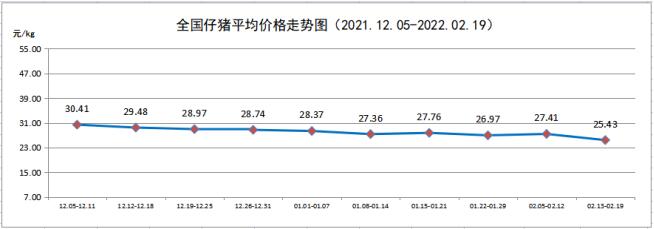

1��ȫ������ƽ���۸�

����2�µ�3�ܣ�ȫ������ƽ���۸�25.43Ԫ/kg�������ܣ�27.41Ԫ/kg���½�7.22%��

������Դ���й�������Ϣ��

������Դ���й�������Ϣ��

����ͳ���ڼ䣬ȫ�������۸���������½����ƣ����沨�������һ�ܽ�ǰһ�ܴ���½���

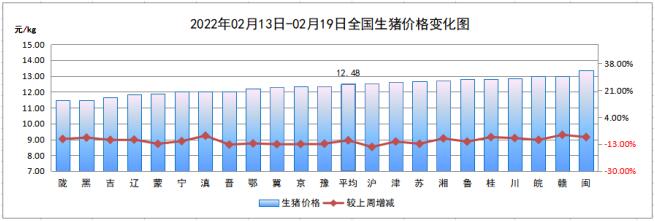

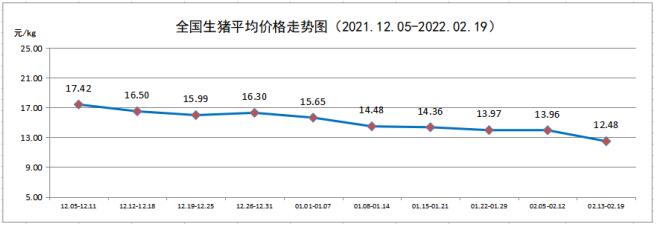

2��ȫ������ƽ���۸�

����2�µ�3�ܣ�ȫ������ƽ���۸�12.48Ԫ/kg�������ܣ�13.96Ԫ/kg���½�10.60%��

������Դ���й�������Ϣ��

������Դ���й�������Ϣ��

����ͳ���ڼ䣬ȫ�������۸���������½����ƣ����沨�������һ�ܽ�ǰһ�ܴ���½���

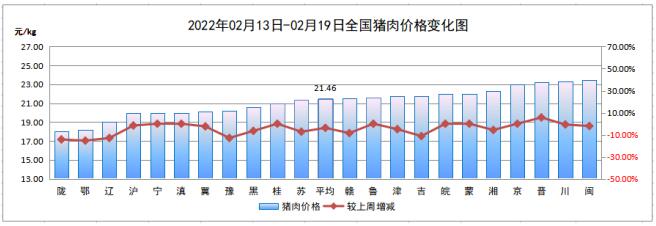

3��ȫ������ƽ���۸�

����2�µ�3�ܣ�ȫ������ƽ���۸�21.46Ԫ/kg�������ܣ�22.30Ԫ/kg���½�3.77%��

������Դ���й�������Ϣ��

������Դ���й�������Ϣ��

����ͳ���ڼ䣬ȫ������۸���������½����ƣ����沨����

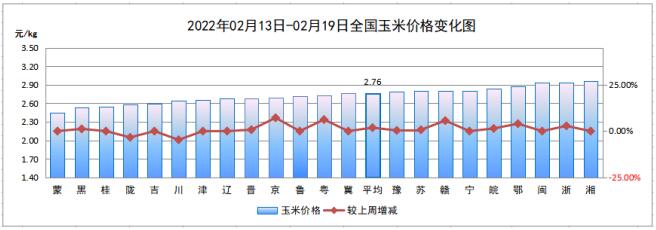

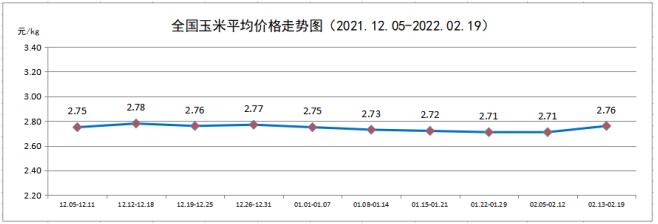

4��ȫ������ƽ���۸�

����2�µ�3�ܣ�ȫ������ƽ���۸�2.76Ԫ/kg�������ܣ�2.71Ԫ/kg������1.85%��

������Դ���й�������Ϣ��

������Դ���й�������Ϣ��

����ͳ���ڼ䣬ǰ����ȫ�����۸��Ϊƽ�ȣ�С����������������С���½������һ�ܽ�ǰһ�ܳ��ֽϴ�������ǡ�

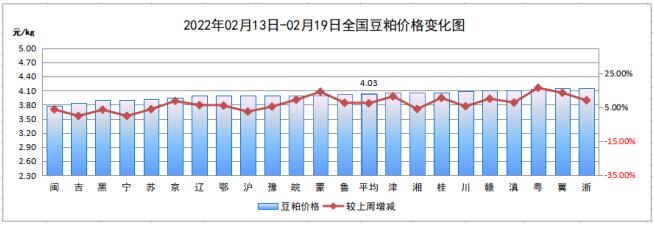

5��ȫ������ƽ���۸�

����2�µ�3�ܣ�ȫ������ƽ���۸�4.03Ԫ/kg�������ܣ�3.75Ԫ/kg������7.47%��

������Դ���й�������Ϣ��

������Դ���й�������Ϣ��

����ͳ���ڼ䣬ȫ�����ɼ۸������Ϊƽ�ȣ�С�����������һ�ܽ�ǰһ�ܳ��ִ�����ǡ�

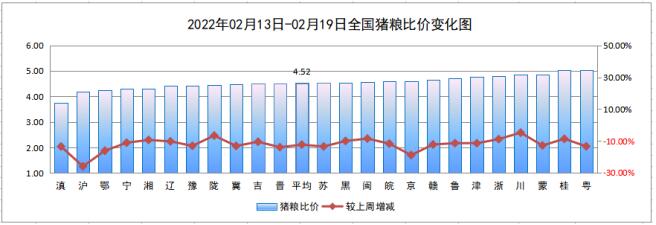

6��ȫ��ƽ�������ȼ�

����2�µ�3�ܣ�ȫ�������ȼ�Ϊ4.52��1�������ܣ�5.15��1���½�12.23%��

������Դ���й�������Ϣ��

����������������ĸ�������ֹ�������Ԫĸ����������

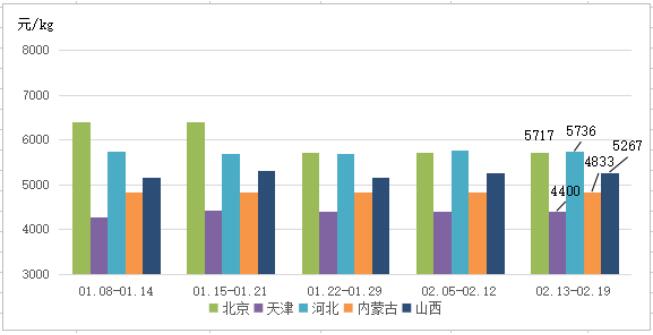

1����������50kg����ĸ���۸�

����ͳ���ڼ��ڣ�������50kg����ĸ���۸��Ϊ�ȶ��������С���½����ȶ����ӱ�ʡ��Ϊ�ȶ������ɹ���������Ϊ�ȶ���ɽ��ʡ����仯��

2����������50kg���ֹ����۸�

����ͳ���ڼ��ڣ�������50kg���ֹ����۸����仯������б����ȶ����ӱ�ʡ�����ȶ������ɹ������������ȶ���ɽ��ʡС���仯��

3����������50kg��Ԫĸ���۸�

����ͳ���ڼ��ڣ�������50kg��Ԫĸ���۸��ȶ�������н�Ϊ�ȶ����ӱ�ʡ��Ϊ�ȶ������ɹ�������С���仯��ɽ��ʡС���仯��

��������������ж�

1������

1.1����

�������ں���ֳ�����尴�ս�������ҽ��ͳ������أ��������ܳ����ͷţ���Ӧ�˳��㡣���ں�����ƣ����ͬʱ�¹�����Ӱ��Ӿ磬��ҵ����ˮƽƫ�ͣ����費ƥ�䣬�����»���Ŀǰ�����������Դ��ڴ��������ڵĵײ������������ì�ܽ�Ϊͻ����ͬʱ��������۸��������“ǣ��”������������ֳ��ҵ�������ء�

1.2�ж�

���������������Ѷ˵�ή���»����г�������Ӧ���㣬��������̬�����ԣ������������ܷ�ĸ�������������ڸ�λ���ڵ�ǰ�г������£�������Ťת���־����ν���������ء���Ȼ���Ŵ��ں����ѧУ½����ѧ��������ҵ������������ҵ���ѻ������������ܶ�Ʒ�г�������ϴ�Ӱ�죬�������������������Ի�ů���������۵ķ�����

2��ԭ��

2.1 ����

�������������������ȼӿ죬���ں����ָ����ɹ����ȼ�ǿ��ͬʱ������������ҵҲ�����ɹ�����������Դ�����۸�С�����ǡ�ɽ�����������������϶������࣬���������ջ��ڼ䲻��������Ӱ�죬�������������½��������ո�ɱ�������ũ��ϧ�۵�����������ƫ��������ˮ��ù��ƫ�ߵ������Ծ������ڻ��㣬���׳���ѹ����δ��ȫ�ͷţ��۸�仯����

���������ڼ䣬�����������ɺ�������Ԥ���µ�����������Ԥ�����ӣ�CBOT�����Ʒȫ�����ǡ����ں������������£����ڶ��ɼ۸�ӭ�����ǡ������ڼ䣬���ͳ�ͣ�����ޣ����ɿ��ѹ������洦��24���һ�ߣ�������ʷ��λ�����ں��������ǣ��ն����ϼ۸���ǣ����ɶ̶̼��գ��Ƿ�����15%��

2.2 �ж�

��������ԭ�ϴ��������ģ������ˮƽ�ٶȽ���ͬ��ƫ��ˮƽ�����ڼ����»�ӽ�β����������ӹ������ʽ��ػ�����ͨ���������ɴ���Ԥ�ƴ������θ���Ʒ��ۣ��Ӷ�������ӹ���ҵ����������߿�����Ը����ӹ���ҵ��������Ԥ�Ƴ������ӣ��ҽ�Ϊ��ʢ��

��������������������ڶ��ɿ�洦�ڽ�����ͬ�ڵ͵㣬��������������ά�ָ�λ�����ں�������ֳ��ҵ�������������Լ����̴�λ���е��������ͳ�ͦ�ɶ�����Ȼƫǿ�������ϳɱ��ϸ�ѹ��ֳ�����ʹ����ֳ��������Ը�½�����֮�۶��ɶ����������ЧӦҲ�����֣�Ԥ�ƶ���ά���������ơ�